品牌动态

集团实时动态,大健康领域前沿资讯

健康元 COPD“沙盘”的创新药推演

发布时间:

2025-08-27

牛市氛围下的创新药行情将会如何延伸递进?

如果说2025年上半年是蛰伏四年的医药板块在创新药企带动下,启动的一轮修复性“右侧行情”,那么下半年驱动医药板块成为牛市主线之一,必然将演绎的是创新药上市公司价值兑现的“主升浪”。

去年底、今年初,港股18A中如云顶新耀(01952.hk)、和铂医药-B(02142.hk)、康宁杰瑞制药-B(09966.hk)等Biotech,凭借BD交易或者商业化成果,修复市场信心,一扫往日低迷,成功翻身。

而随着上半年中国创新药领域BD出海交易事件与金额的创纪录进程,三生制药(01530.hk)、联邦制药(03933.hk)、石药集团(01093.hk)、信达生物(01801.hk)等传统药企在ADC、GLP-1类热门药物的创新成果显现,从而驱动公司股价持续上涨。

进入下半年,创新药行情开始向更广泛的领域和题材纵深渗透,同时市场投资人也在不断挖掘能不断兑现战略价值的标的品种。

观察近期创新药热点已不再拘泥于肿瘤、减重等药企扎堆的热门领域,呼吸、消化、自免、抗感染、疫苗等相对蓝海的赛道亦开始接力行情。

这其中尤为值得关注一些仍处于价值回归阶段的“隐形王者”,如国内呼吸赛道龙头健康元(600380.SH)。

健康元集团是本土传统药企“由仿及创”转型成功的典型,通过十余年的创新布局,在国内呼吸系统疾病用药领域是王者级的存在。

壹丨大市场

未被满足的需求

创新药进入了BD交易与资产收购的密集变现阶段,这也将是资本市场对相关上市公司估值重构的一个重要看点。

7月9日,默沙东宣布将以107亿美元的总价收购纳斯达克上市的生物制药公司Verona Pharma。后者被认为是呼吸系统疾病领域的新锐力量,其核心资产正是去年6月间获得FDA批准上市的Ohtuvayre(恩塞芬汀)。

用于维持性治疗慢性阻塞性肺疾病(以下简述为“慢阻肺”或“COPD”),采用了吸入型PDE3/4的双靶点抑制剂的恩塞芬汀,被业内认为是COPD治疗领域具有颠覆性意义的创新疗法。

而在8月初,恒瑞医药与GSK达成一笔案值最终可能高达120亿美元的License-out大合同,而其中最为核心的交易标的同样是治疗慢阻肺病的PDE3/4双靶点创新药。

这两笔“针尖对麦芒”式的交易,实际上内在动机是一样的,即各自的“专利悬崖”焦虑与长周期看好COPD赛道,毕竟全球3.842亿(WHO数据)COPD患者苦无良药久矣。

这是一个未被满足临床需求的巨大市场。

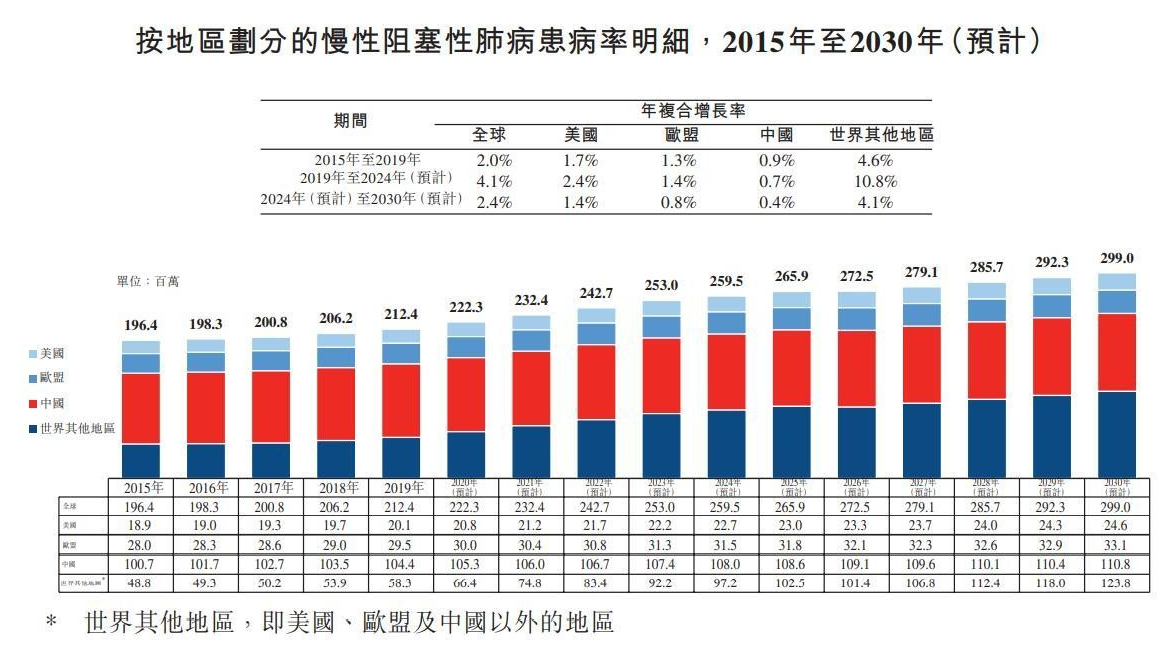

来自研究机构Research Nester的数据显示,2024年全球COPD治疗药物市场规模约为197.6亿美元(约1420亿元人民币),预计到2037年将放大至372.6亿美元,年均复合增长率在5%左右。

图源/数据 弗诺斯特沙利文等

在中国,超过1亿的患者基数使得慢阻肺病成为国人的第三大死因,50岁及以上人群患病率高达23.6%,每年死亡人数超130万人(国家疾控中心数据)。

由于公众对于慢阻肺病知晓率低,国内COPD诊断率仅为26.8%,远低于美国的68.3%;治疗率更是只有20.2%,与美国58.3%的数据相距甚远(数据源:“中国成人肺部健康研究”)。

但这也意味着COPD患者数量占全球1/4多的中国市场潜力巨大。实际上,就COPD治疗药物的市场规模而言,目前中国占全球市场份额还不到4%。

来自“观知海内信息网”的数据预测,而随着人口老龄化进程加速,2025—2030年中国COPD药物市场年复合增长率(CAGR)预计将在9.5%~14%的区间,2030年规模或突破200亿元人民币。

就目前国内COPD药物市场竞争格局而言,尽管阿斯利康、勃林格殷格翰等跨国药企仍处于强势地位,但随着医保目录扩容与集采政策施行,本土药企健康元、正大天晴等快速崛起,并通过仿药来不断蚕食市场份额。

不过,决定市场未来格局变化的绝对因子,还得看本土药企在创新药上的卡位战。

贰丨卡位战

系统化管线策略

在COPD领域创新疗法的“卡位战”中,健康元其实早就在构建一个复合型管线布局。

具体来说就是健康元通过“PDE4吸入剂+口服PREP抑制剂+ICS吸入剂”的组合,形成COPD治疗矩阵,三管齐下、协同互补地覆盖全病程需求。

之所以如此设计,是基于对慢阻肺病的异质性和传统疗法弊端的考量。

传统的吸入支气管舒张剂与抗炎药物治疗方案存在个体差异大,难以预防急性加重、局部免疫功能低下、感染风险增加等问题需要找到更为高效的解决方案。

2010、2011年欧盟与美国先后批准了COPD明星新药Daxas(罗氟司特)上市,这种PDE4制剂在局部炎症控制上的确展现出良好的潜力,但一系列的副作用却是禁锢其价值的枷锁。

2024年11月,健康元推出针对COPD创新研发的吸入型PDE4抑制剂。尽管此时,PDE3/4双靶点的恩塞芬汀已经上市受热捧,但坚持聚焦PDE4则是健康元对差异化竞争的思考结果。

一方面是通过局部吸入提升肺部药物浓度,同时降低全身毒性风险,这就比过去口服制剂高效和安全了很多;另一方面健康元吸入型PDE4侧重于轻中度COPD患者(国内占比六成以上),与关注重症的恩塞芬汀等药物形成错位竞争。

就在推出PDE4抑制剂的前一个月,健康元还发布了新一代的吸入性糖皮质激素(ICS),通过结构优化和递送技术的革新,降低了以往ICS长期基础治疗使用过程中的各种副作用。

凭借多年来在高壁垒的吸入技术平台上的投入与研发经验,健康元意图将其PDE4吸入剂与ICS吸入剂打造为Best-in-Class药物,以实现其在COPD治疗领域的基础卡位。

但这还并不足以让健康元在COPD创新疗法上形成显著的比较优势,健康元还必须有能全球卡位的“锚定点”,也就是其推出的First-in-Class项目——口服PREP抑制剂。

PREP抑制剂是新发现的炎症调控靶点,可阻断促炎介质释放并调节免疫细胞功能,与PDE4和ICS抑制剂形成差异化机制。

今年1月,健康元拿到了全球首创COPD口服药PREP抑制剂的临床批件,启动I期临床试验。目前,全世界范围内尚无可对标的产品。

收购Verona Pharma后,默沙东的思路是将恩塞芬汀作为平台型药物来不断开发各种新的适应症;而在COPD解题思路上与Verona Pharma相近似的健康元,则与默沙东采取了完全不同的策略。

在侧重中轻度COPD的“PDE4吸入剂+口服PREP抑制剂+ICS吸入剂”这套组合拳之外,针对中重度COPD,健康元与荃信生物在去年1月达成战略合作,引入TSLP单抗;去年4月又与博安生物合作,获得IL-4R单抗(哮喘、慢阻肺病治疗用药)的国内开发和商业化授权。

不难看出,在COPD创新疗法的管线布局上,健康元祭出的是一套具有前瞻性和差异化的,较为完整的系统化“作战体系”。

实际上,这也是健康元在整个呼吸疾病领域管线布局的战略思维。

从目前其公开管线可以看到,健康元在呼吸领域已有超10款药物进入临床2期,覆盖哮喘、支慢阻肺病、气管扩张、流感等适应症,并“聚焦全剂型”。

叁丨爆发期

创新价值战略兑现

与2021年A股的医药行情不同,今年创新药作为医药板块的主线行情是由本土药企开始密集进入创新战略的商业兑现阶段为驱动因素的。

7月22日盘中,健康元股价一度大涨超7%。调动市场情绪的主要原因是公司发布其自主研发的重组抗IL-17A/F人源化单抗注射液Ⅲ期临床试验中达到主要研究终点的信息公告。

值得关注的是这款针对中重度斑块状银屑病治疗的双靶点抗体药物,在多个关键疗效指标上“头对头”阳性对照试验中,优于目前全球银屑病主流治疗抗体药物库奇尤单抗。

直接与国际大厂的拳头产品做试验对照且达成优效判断,自信之中是健康元对直面与巨头竞争的决心。这也将健康元的重组抗IL-17A/F上市与商业化,期待值拉满。

在经历了十多年的创新药布局与技术平台的搭建,创新药成果商业化落地就在眼前了。健康元“由仿及创”的战略转型,也是中国医药工业转型的一个现实缩影。

与Biotech公司依靠靶点突围的创新路径不同,健康元这样的Big pharma则需要的是管线矩阵和创新平台的全线发力。

如前述健康元在COPD及哮喘、支气管扩张、流感等呼吸疾病领域的创新管线矩阵,以及全剂型的覆盖,“创新发展战略”的研发支撑与战略协同效应,可谓至关重要。

有创新药平台的支撑,健康元近两年还通过“自研+BD”双轨并进的策略调整,加速创新药管线的布局。包括TG-1000等潜力新药都是在这个阶段上引入的。

再如PREP抑制剂这个全新机制的靶点上,健康元一边自研,一边与拜耳合作引入其PREP抑制剂的授权,等于双保险锁定PREP抑制的FIC。

可以预见,未来在呼吸、消化、自免、抗感染、疫苗、镇痛等细分赛道上,健康元的创新管线将陆续释放自主研发的成果。

图源:互联网

而在商业化上,资本市场对于国产创新药价值创造的未来预期,已经不止于在本土市场的表现,现在海外大市场是更具想象空间的舞台。

事实上,跨国药企未来三年面临的专利悬崖以及诸如中国创新药BD交易数量和金额在全球市场占比不断刷新纪录等市场现象,已经表明创新药研发资源开始向东方集中。

日前彭博社发文,标题直述中国生物科技迅猛崛起,挑战西方主导地位,并以2024年中国进入研发阶段的创新药物数量远超欧盟,接近美国的数据佐证,全球医药创新正在“东升西降”。

美国药品咨询服务和解决方案提供商,Norstella副总裁丹尼尔·钱塞勒甚至直言,“仅从新药上市数量来看,中国将在未来几年超越美国”。

回到前文所述健康元在COPD这个优势领域的系统化策略与跨国巨头的战略意图比较,无论是靶点布局、管线储备和产品矩阵,健康元的竞争力是有大幅提升的。

以COPD治疗药物市场为主战场分析,目前国内的国产COPD治疗药物市场份额大约在20%以内,且都在仿药和中低端市场。这意味着留给健康元的“国产替代”空间足够充沛。

而一旦能在PREP抑制剂等FIC项目上取得突破,至少从靶点优势上健康元也具备了在全球呼吸疾病市场上竞争的底气。

观察其他创新药领域的布局,健康元在战略选择避开了肿瘤、代谢减重这种严重卷化的领域,而是在市场关注度并不高,但潜力巨大、临床需求没有得到充分满足的领域。

这很聪明!

本文转自:多肽链